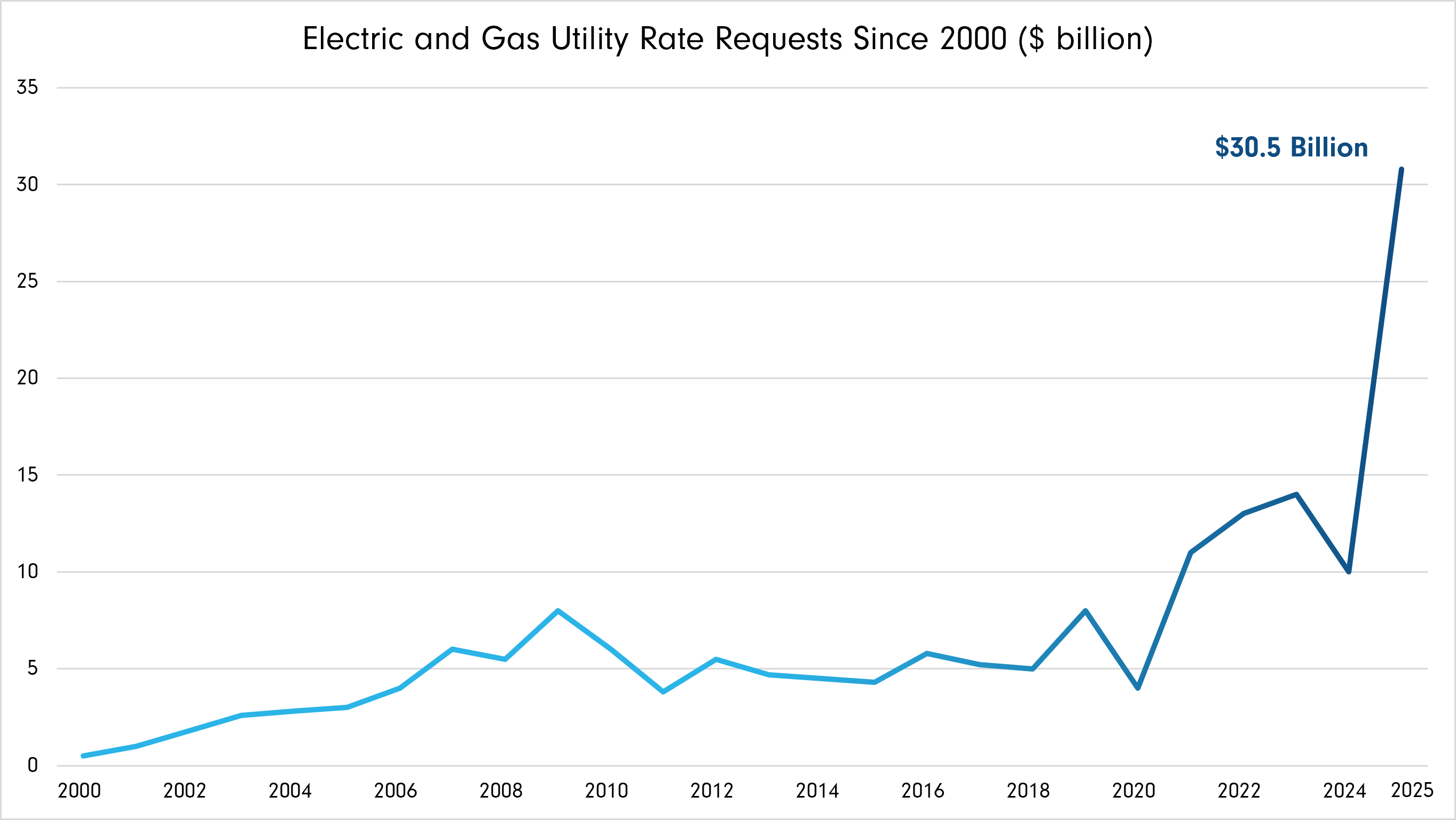

El sistema eléctrico estadounidense está entrando en uno de los períodos más intensivos en capital de su historia. Se espera que las empresas de servicios públicos propiedad de inversores desplieguen más de 1,1 billones de dólares en redes e infraestructuras de generación entre 2025 y 2029, lo que casi iguala los 1,3 billones de dólares invertidos durante la década anterior.

Sin embargo, el ritmo de expansión ya no depende de la financiación. Está cada vez más limitado por la disponibilidad de equipos críticos.

Los grandes transformadores de potencia (LPT), esenciales para aumentar la tensión en las redes de transmisión y distribución, se han convertido en un cuello de botella vinculante. Más del 90 por ciento de la energía consumida pasa por un LPT en algún momento, lo que los convierte en la base tanto para la confiabilidad del sistema como para el aumento de la capacidad. Como resultado, la disponibilidad de los transformadores, no la asignación de capital, se está convirtiendo en el factor que limita la rapidez con la que la red puede expandirse.

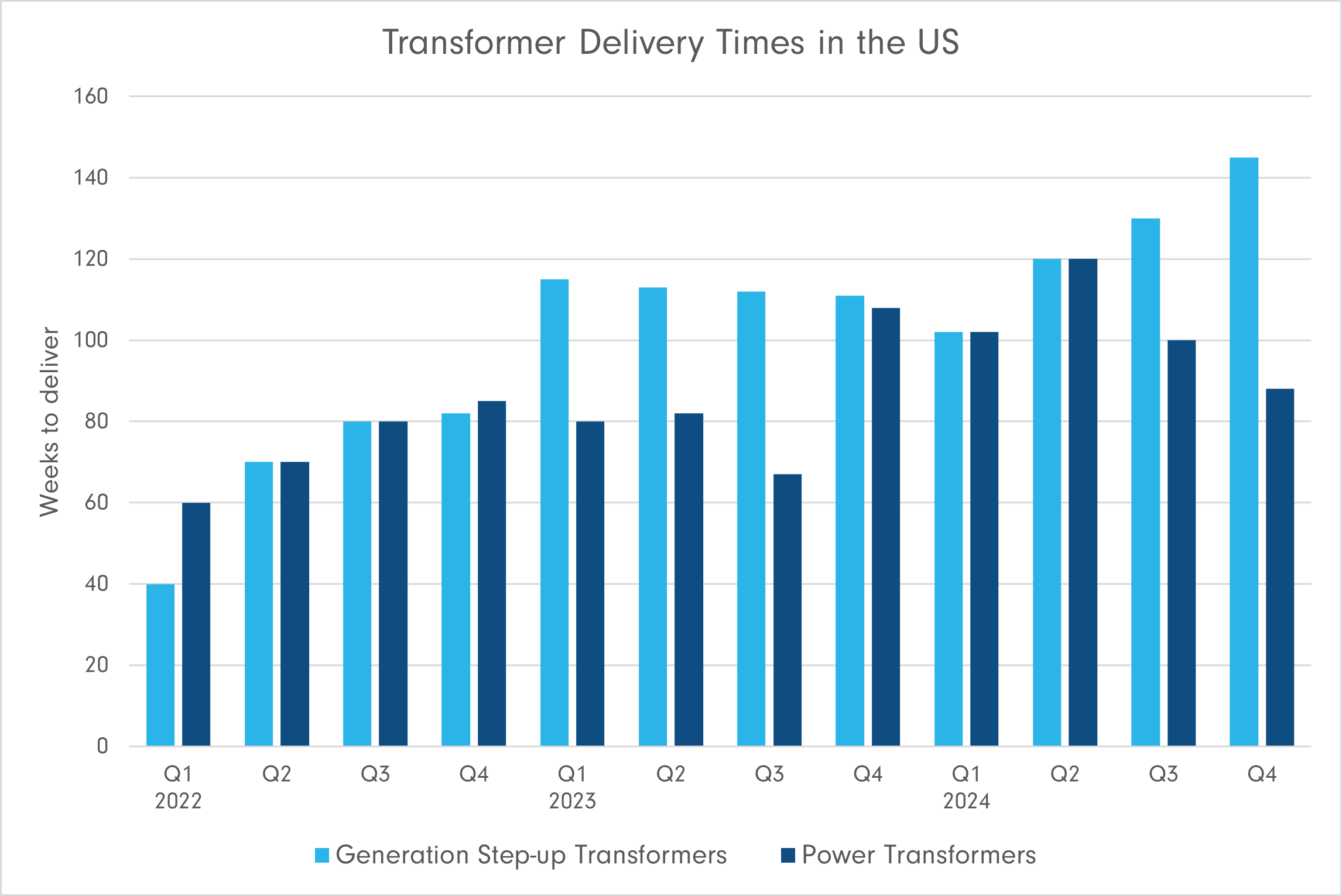

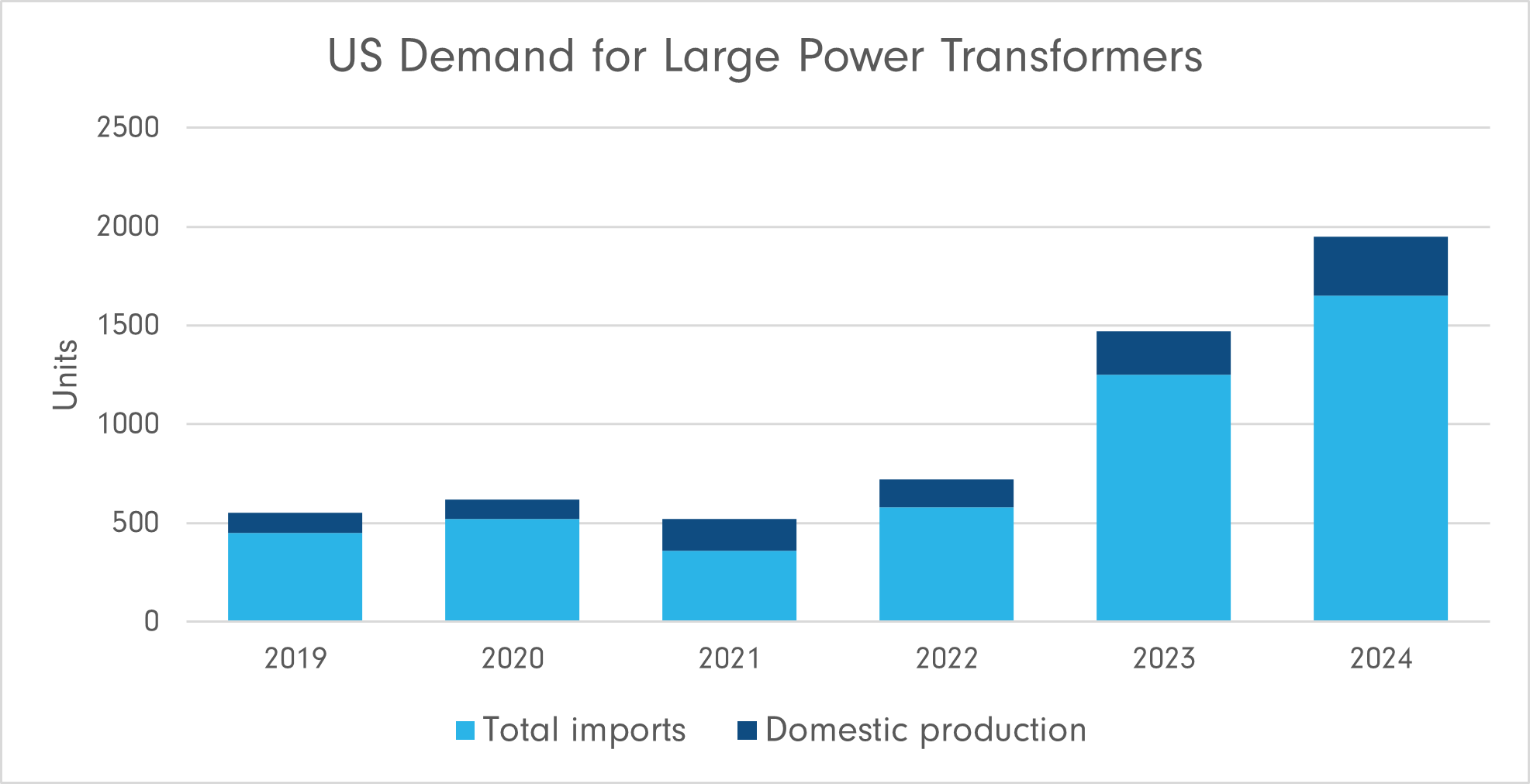

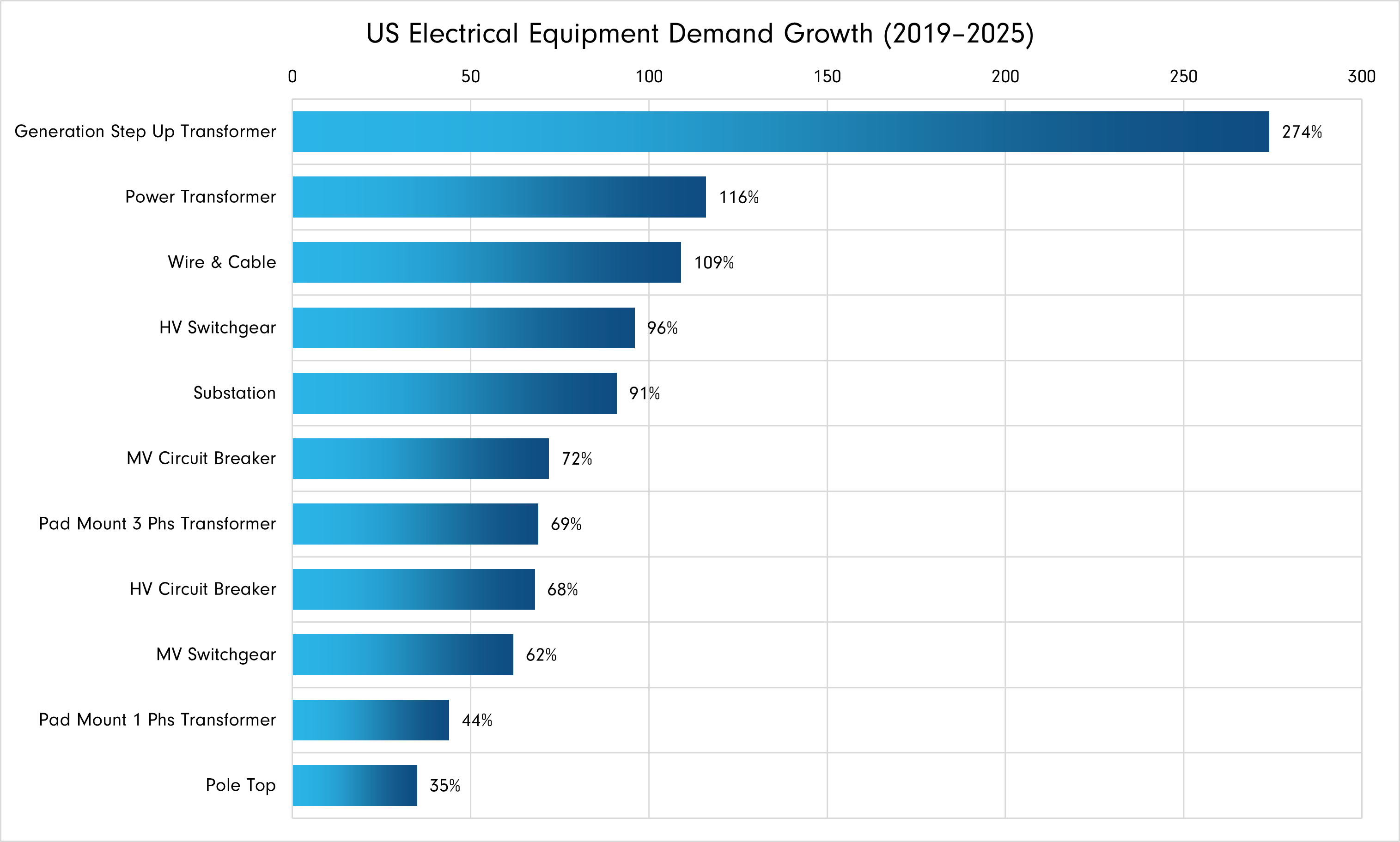

La demanda de LPT está aumentando simultáneamente en múltiples frentes (gráfico 1). Casi 2.300 gigavatios de capacidad de generación y almacenamiento permanecían en las colas de interconexión a finales de 2024, mientras que la flota de transformadores existente sigue envejeciendo, con un promedio la vida de los activos se acerca a los 40 años, cerca del final de su vida útil. Al mismo tiempo, el crecimiento de la carga vinculado a los centros de datos y la inteligencia artificial se está acelerando, introduciendo una fuente de demanda más concentrada y menos predecible en comparación con el crecimiento tradicional de la carga.

Gráfico 1: Los impulsores de la demanda de la red estadounidense aumentan la presión sobre el suministro de grandes transformadores de potencia

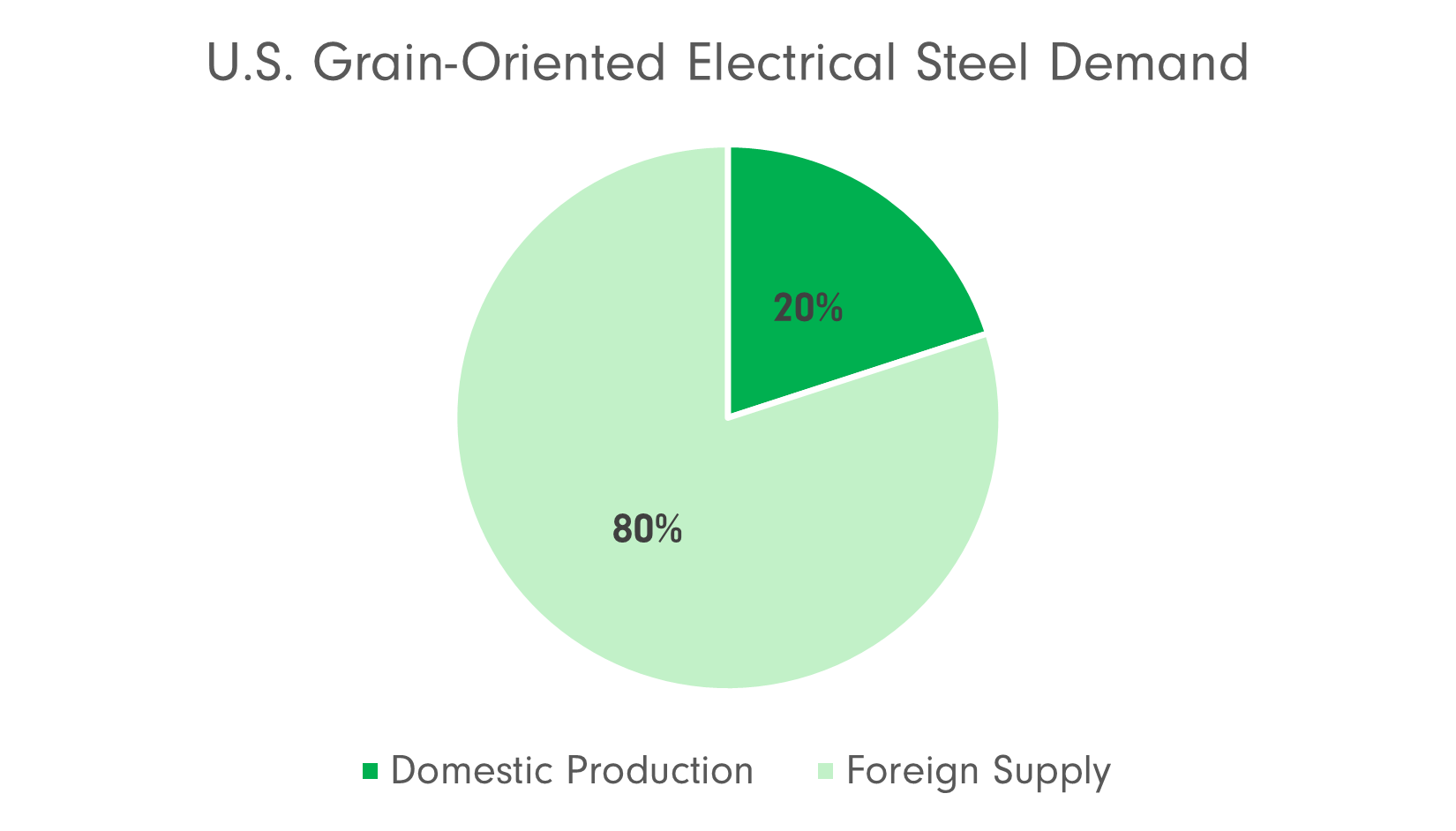

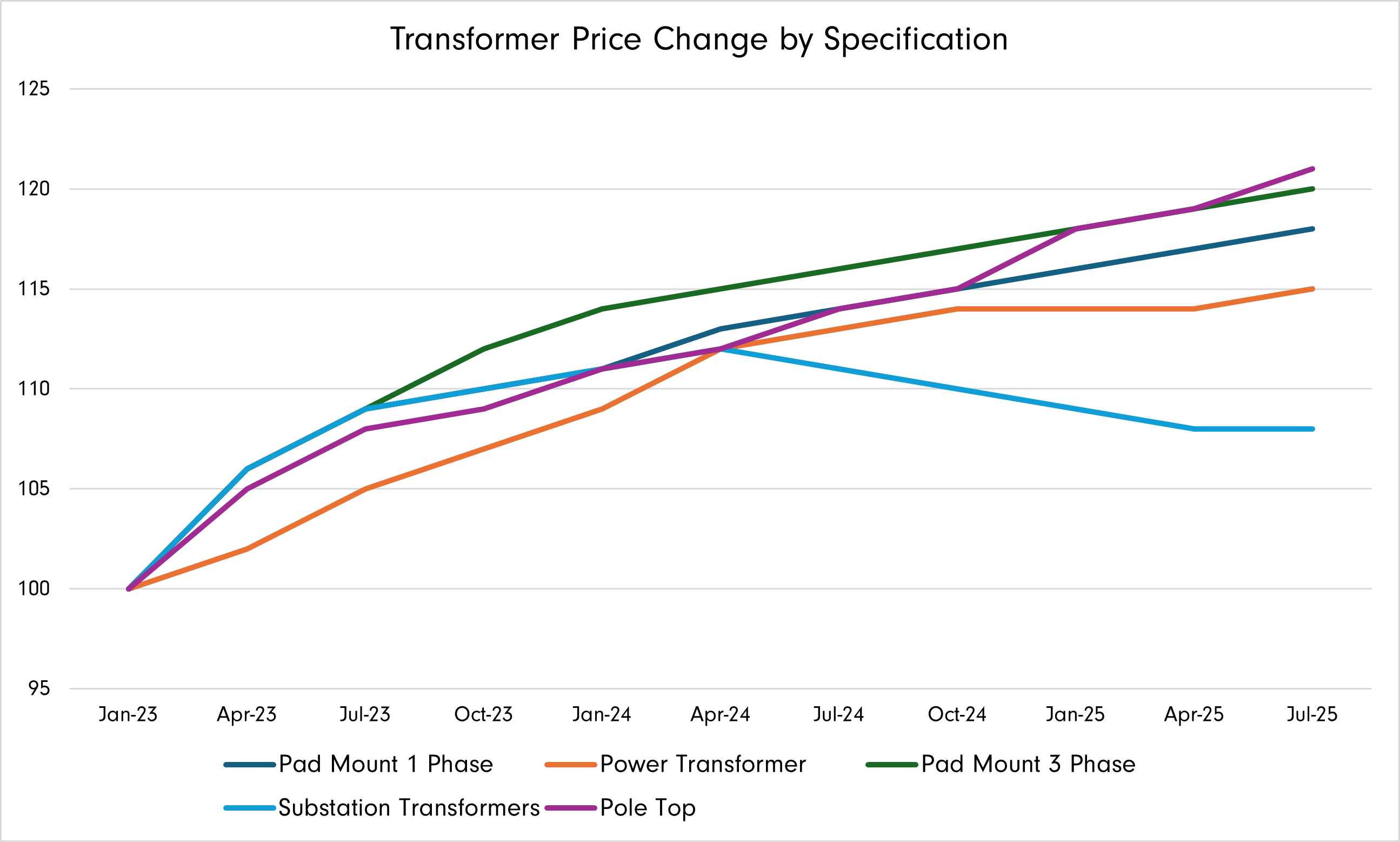

La oferta de LPT no ha seguido el ritmo. La limitada capacidad de fabricación nacional, la dependencia de insumos especializados y los costos elevados han extendido los plazos de adquisición de meses a varios años. En el caso de las empresas de servicios públicos, esto reduce la flexibilidad para reemplazar los activos antiguos y retrasa la integración de la nueva generación, lo que crea una brecha cada vez mayor entre el capital desplegado y la infraestructura entregada.

La implicación es estructural: es poco probable que incluso los aumentos sostenidos del gasto de capital se traduzcan en ganancias proporcionales en la capacidad de la red, a menos que el suministro de transformadores se expanda considerablemente.