Das US-Energiesystem tritt in einer der kapitalintensiven Perioden seiner Geschichte ein. Versorgungsunternehmen, die sich im Besitz von Investoren befinden, werden voraussichtlich mehr als 1,1 Milliarden US-Dollar für die Netz- und Erzeugungsinfrastruktur zwischen 2025 und 2029, was fast von den 1,3 Milliarden US-Dollar umging, die im letzten Jahrhundert investiert wurden.

Das Expansionstempo wird aber nicht stärker von der Finanzierung bestimmt. Es wird zunehmend durch die Verfügbarkeit kritischer Geräte eingeschränkt.

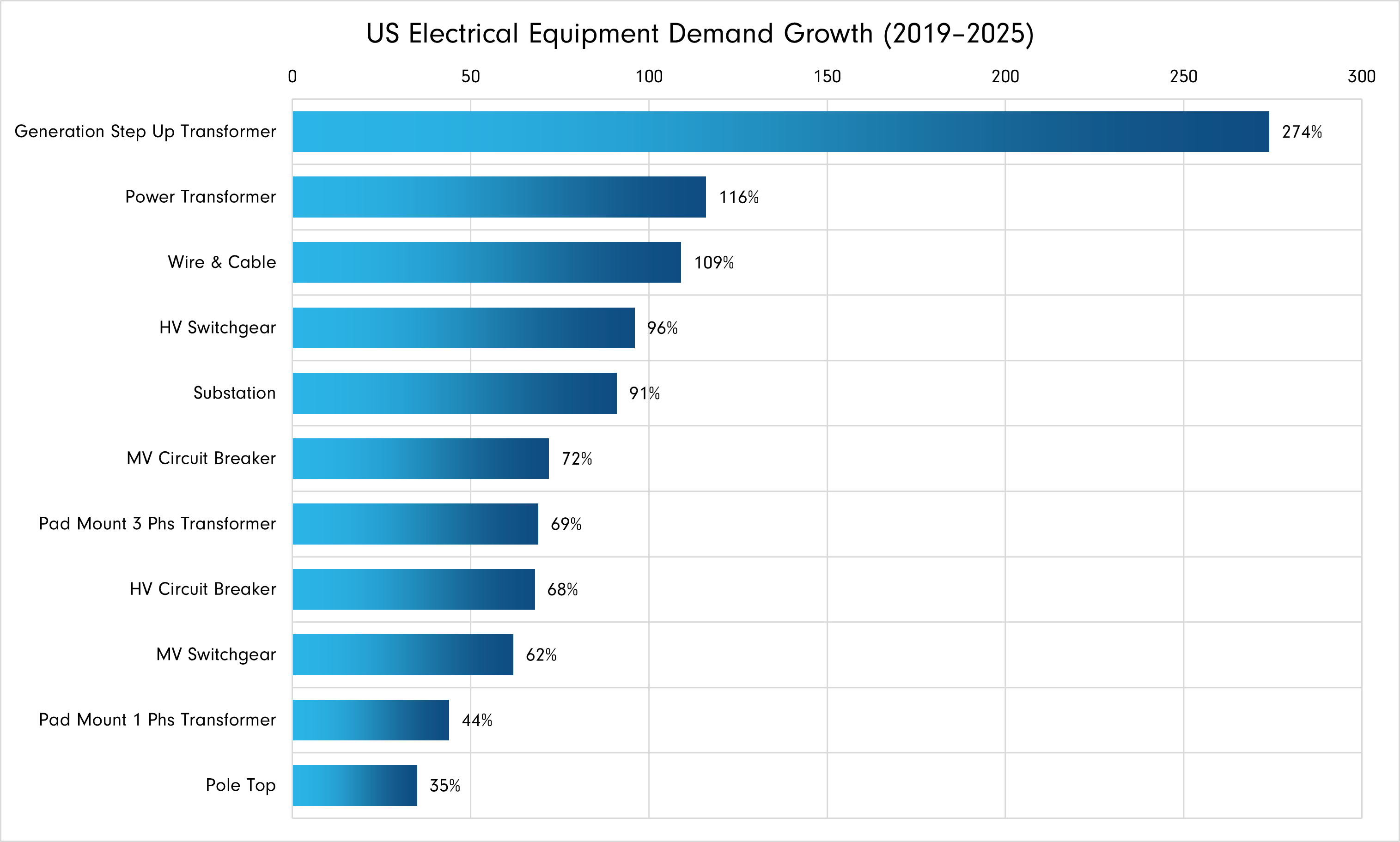

Large Performance Transformators (LPTs), die für die Erhöhung der Spannung in Übertragungs- und Verteilungsnetzen unerlässlich sind, haben sie als verbindlicher Engpass herausgegeben. Meistens werden 90 Prozent der Verbraucherstürme irgendwann von einem LPT geleitetwodurch sie sowohl für die Systemzuverlässigkeit als auch für den schrittweisen Kapazitätsaufbau von grundlegender Bedeutung sind. Die Verfügbarkeit von Transformatoren und nicht die Kapitalallokation als limitierender Faktor, so schnell kann das Netzwerk erweitert werden.

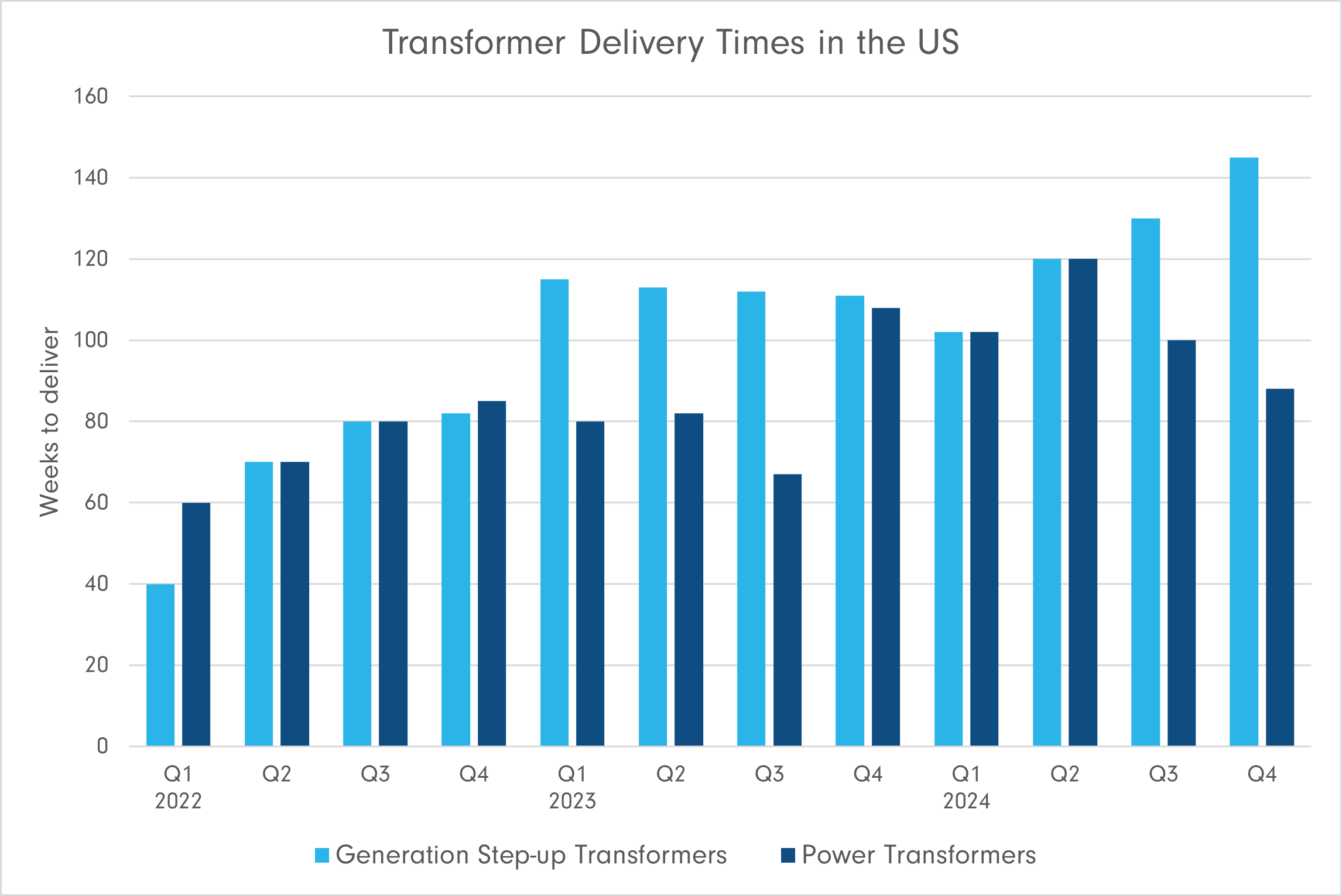

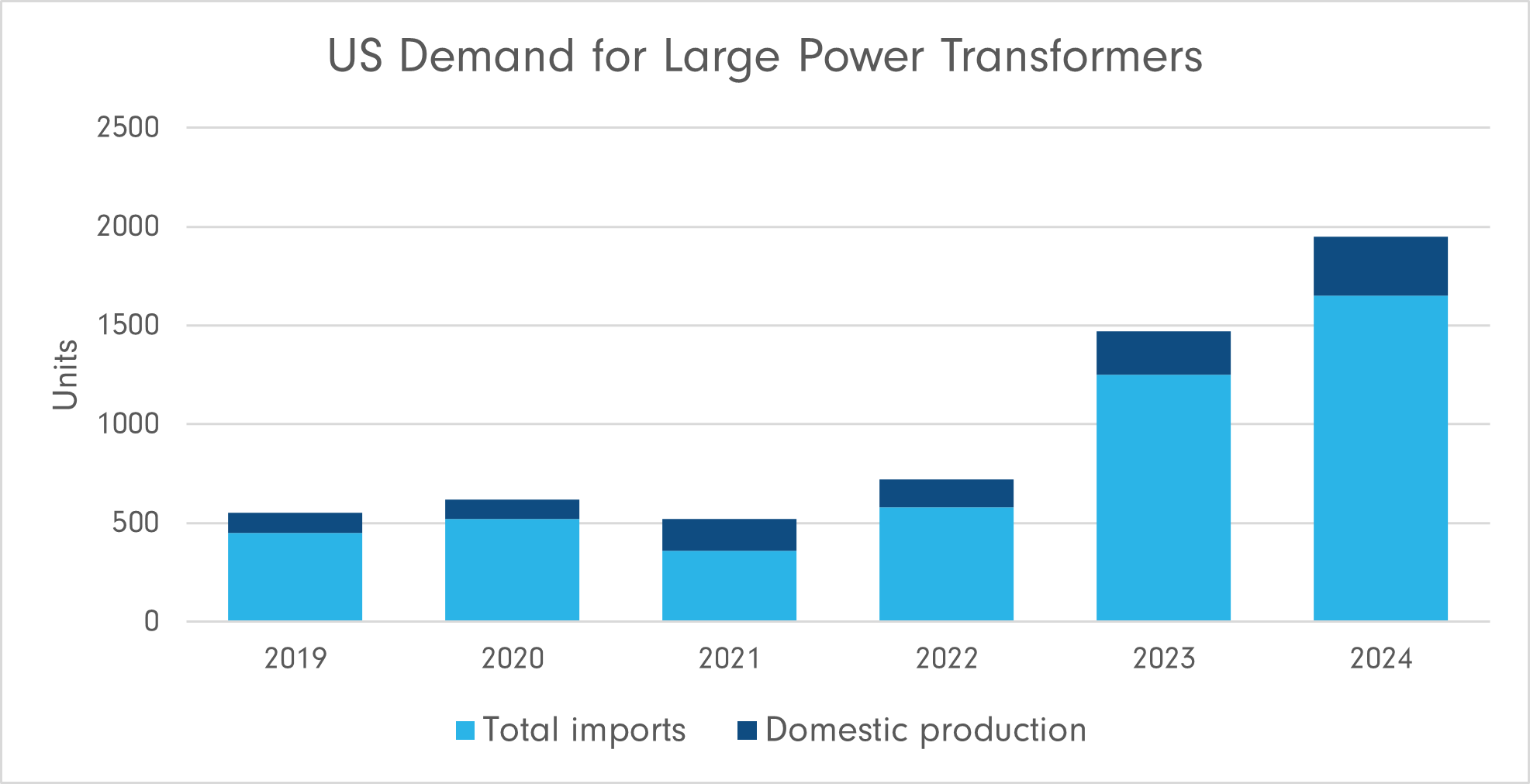

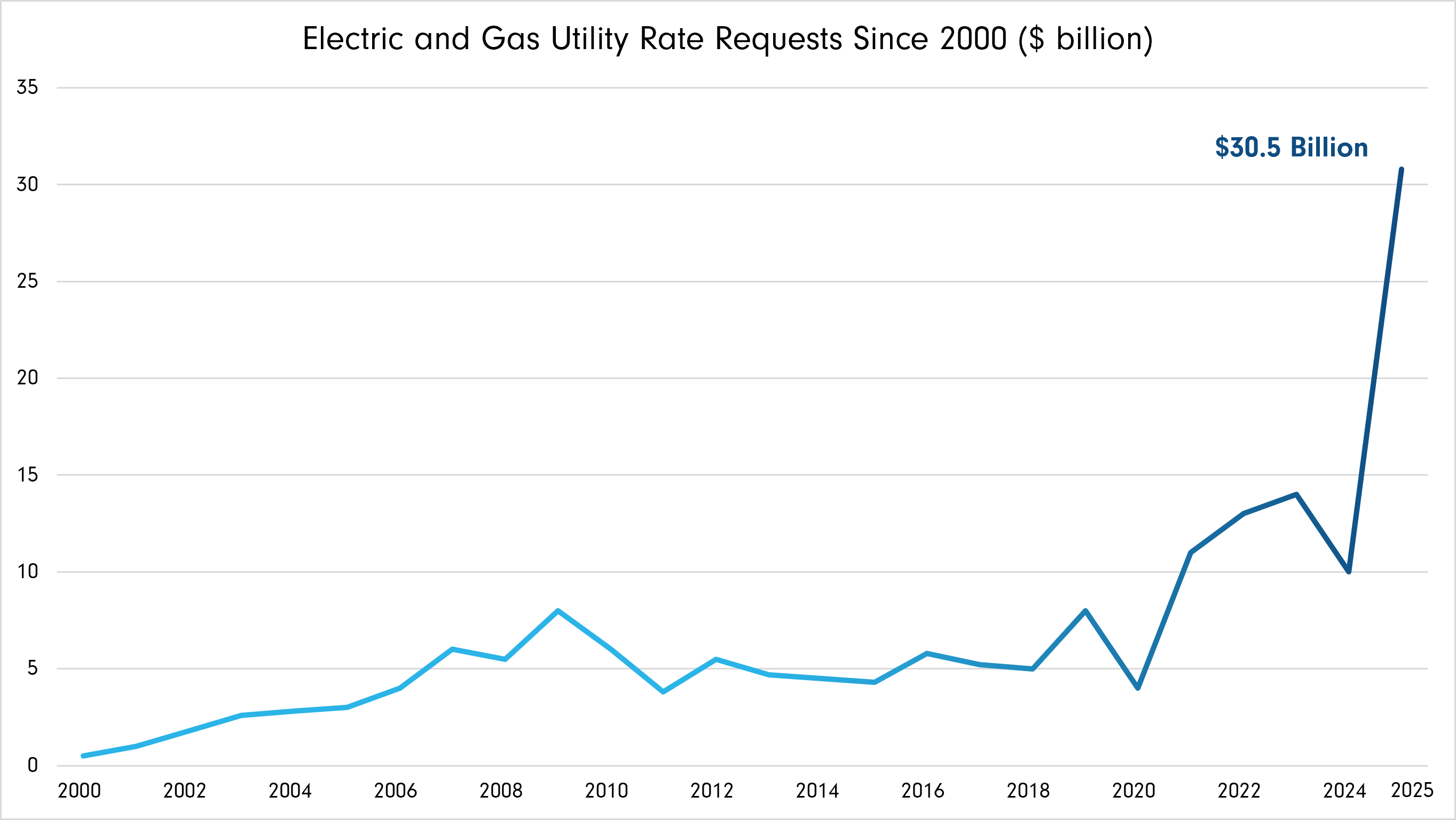

Die Anfrage nach LPTs geht an mehreren Fronten gleichzeitig (Schaubild 1). Fast 2.300 Gigawatt an Erzeugungs- und Speicherkapazität befanden sich Ende 2024 noch in Verbindungswarteschlangen, während die bestehende Transformatorenflotte immer weiter verändert, mit durchschnittlichem Die Lebensdauer des Vermögenswerts nähert sich 40 Jahren, gegen ihr Ende Durée du nutze. Zur gleichen Zeit Das letzte Wachstum in der Beziehung zu Rechenzentren und künstlicher Intelligenz hat sich beschleunigt., wodurch im Vergleich zum Standardladungswachstum eine konzentrierte und weniger vorhersehbare Nachfragequelle eingeführt wurde.

Schaubild 1: Die Netzwerkanforderung in den Vereinigten Staaten erhöht den Druck auf die Versorgung mit großen Leistungstransformatoren

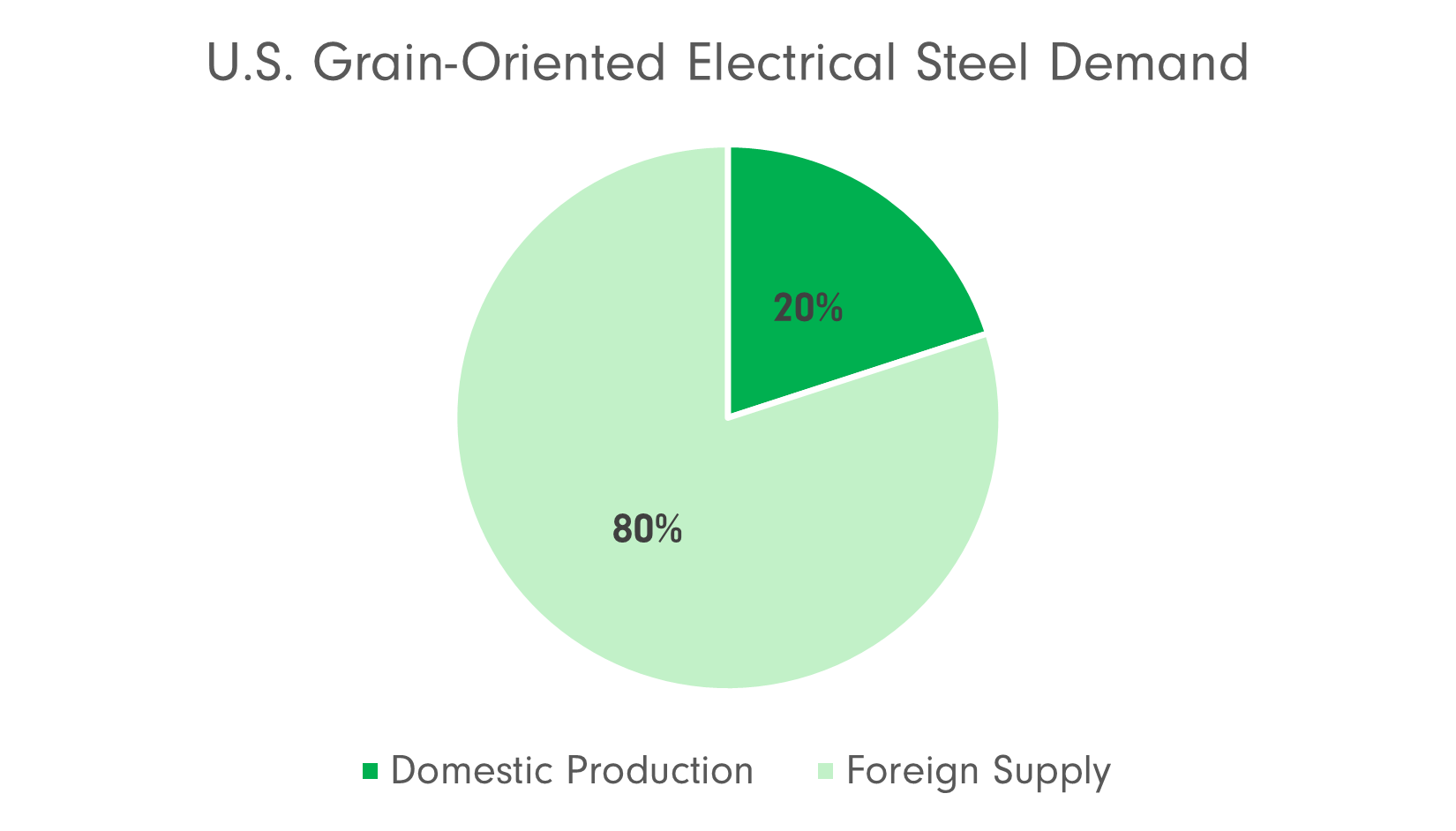

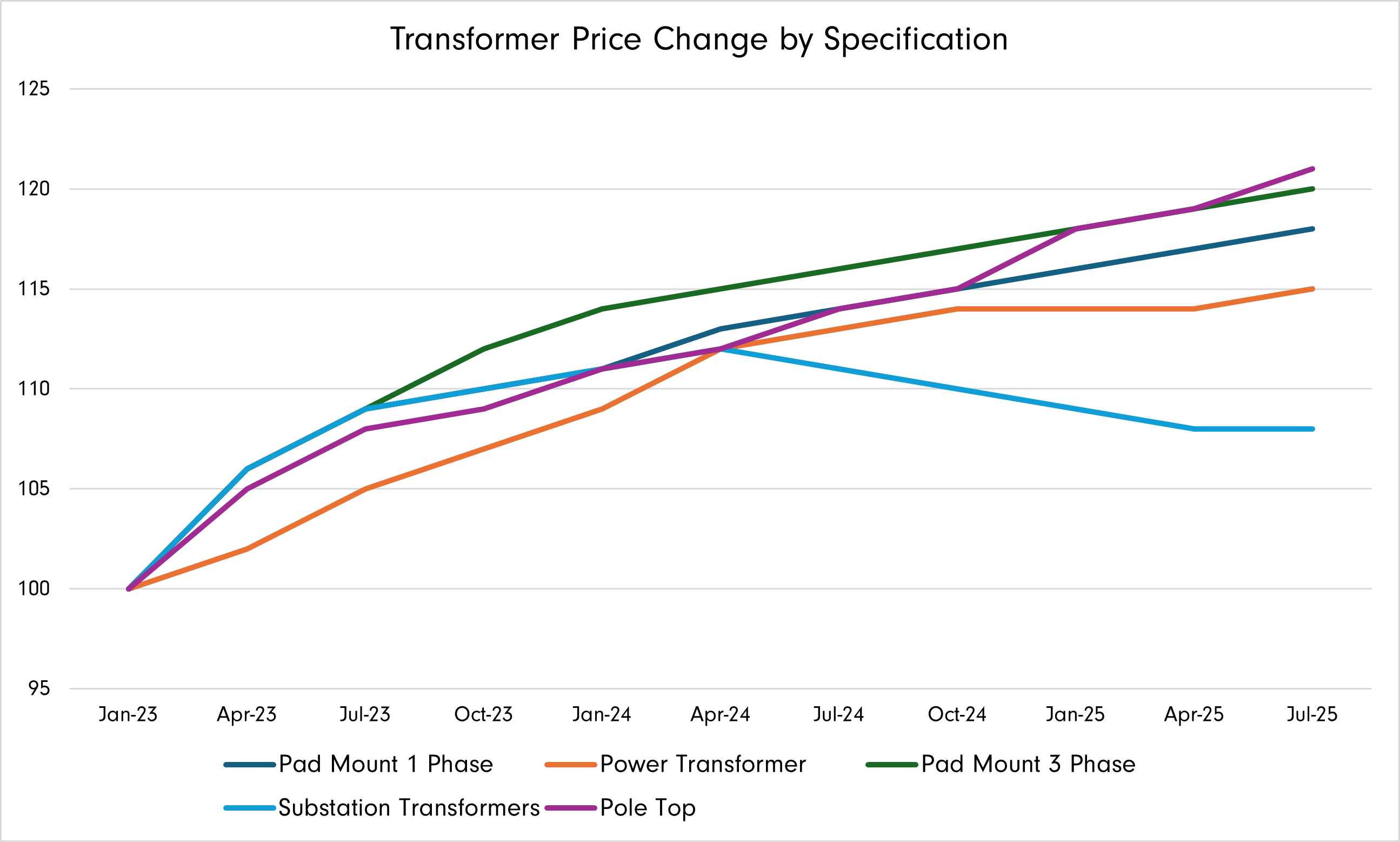

Das Angebot an LPTs ist nicht Schritt gehalten worden. Die begrenzten Produktionskapazitäten im Inland, die Abhängigkeit von Spezialprodukten und die überschaubaren Kosten haben dazu geführt, dass die Lieferfristen von Monaten auf mehrere Jahre ausgedehnt wurden. Für Versorgungsunternehmen verringert dies die Flexibilität, veraltete Anlagen zu ersetzen und verzögert die Integration neuer Generationen, wodurch die Kluft zwischen dem eingesetzten Kapital und der bereitgestellten Infrastruktur immer größer wird.

Die Implikation ist strukturell: Selbst ein anhaltender Anstieg der Investitionsausgaben wird wahrscheinlich nicht zu einem proportionalen Anstieg der Netzkapazität führen, wenn die Transformatorversorgung nicht erheblich erweitert wird.